卓胜微(300782.SZ)发布了上市以来表现最差的半年度财务报告。

财报数据表明,2025年上半年卓胜微净亏损达1.47亿元,这是公司自2019年上市以来首次在半年度出现亏损情况。从季度角度来看,这也是公司连续第三个季度陷入亏损,并且亏损金额呈现逐季环比扩大的态势。

这一情况意味着,卓胜微自2020年启动的从Fabless(无晶圆厂)模式向Fab-lite(轻晶圆厂)模式的转型之路,正面临着前所未有的严峻挑战。

手机市场复苏进程中断 射频前端行业面临压力

卓胜微超过90%的产品下游应用领域为智能手机(其余少量应用于物联网、汽车电子等领域),手机出货量的多少直接决定了其产品的需求基本面。2024年,全球与中国手机市场曾迎来短暂的复苏,全球出货量同比增长6.4%,中国市场增长4%,结束了连续3年的下滑趋势,当时市场普遍预期这种复苏态势将会延续下去。

然而到了2025年上半年,这一预期被彻底打破:全球手机出货量仅实现同比微增0.5%,复苏动力几乎耗尽;中国市场上半年出货量同比下降3.9%,其中6月单月同比大幅下跌9.3%,创下2024年以来的单月最大跌幅。

长期跟踪手机产业链的分析师张爱华在接受界面新闻采访时指出:“当前手机市场的核心问题在于‘创新动力不足’。近两年来乃至未来三年,手机行业的创新重点完全集中在AI功能方面,如端侧AI大模型、AI影像等,而射频前端作为承载通信功能的‘基础器件’,其技术路线已经逐渐成熟,既没有新的功能需求带来增量市场,也没有颠覆性技术推动产品单价上升。当行业从‘增量竞争’转变为‘存量博弈’时,价格战和市场份额的争夺就不可避免地成为常态。”

毛利率出现大幅下滑

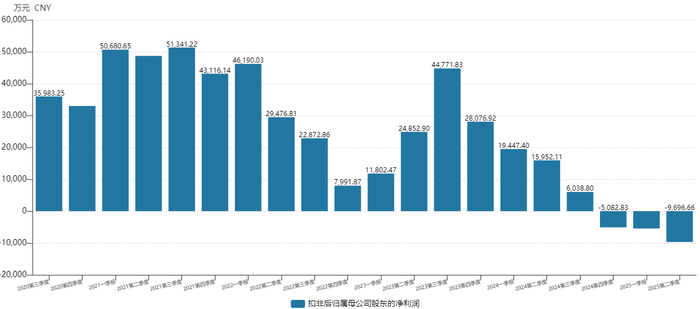

卓胜微上半年实现营收17.04亿元,同比下滑25.42%,与此同时,扣除非经常性损益后的亏损达到1.51亿元。这是公司上市6年来首次在半年度出现亏损,2024年同期公司还实现了扣除非经常性损益后净利润3.54亿元,业绩反差可谓“断崖式下跌”。

其中,第二季度单季亏损幅度进一步加大,扣除非经常性损益后卓胜微亏损扩大至9697万元,创下了单季度亏损的历史新高。

尽管2025年上半年卓胜微已经通过压缩各项费用来实现“节流”,但依然难以避免亏损的局面。在各项费用中,公司主要的费用支出项目为研发费用,2025年上半年研发费用为4.07亿元,相比上年同期的4.93亿元下降了17.4%。

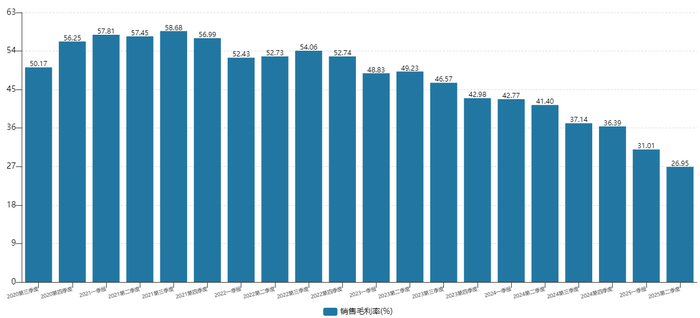

毛利率的持续下滑是导致卓胜微盈利状况恶化的核心因素。

从历史数据来看,卓胜微的毛利率曾长期维持在45%以上的“高毛利率俱乐部”水平,在2021年达到接近60%的峰值,是射频前端国产替代浪潮中的利润典范。但从2022年开始,公司毛利率进入下滑通道,2023年第二季度之后下滑速度加快,到2025年第二季度已经降至26.95%,与历史高点相差20个百分点以上。

半导体分析师李利国对界面新闻记者表示:“一般来说,30%的毛利率是半导体行业盈利的分水岭,也是一条安全线。半导体行业属于技术密集型行业,半导体设计企业要维持自身竞争力,通常需要保持20%左右的研发费用率。在毛利率低于30%的情况下,半导体公司实现盈利的难度极大,即使勉强实现盈利,通常也是削减研发费用的结果,而这会对公司未来的产品竞争力造成损害。”

折旧压力致使毛利率承压

卓胜微在半年报中对于毛利率下滑给出的解释是“市场竞争与折旧金额增加的多重影响”。

在收入方面,存量市场环境下产品销量难以提升。价格方面,公司在2025年半年报投资者交流会上透露“部分老产品存在降价情况”。

“2025年上半年,行业内已经传出包括湖州见闻录、武汉光矩等多家中小型射频公司‘出现问题’的消息,有的公司现金流断裂,有的暂停了新项目,但价格战的势头丝毫没有停止。”某射频前端公司销售总监吴庆磊告诉界面新闻,“2022年以前,有大量的创业公司获得了融资,这些公司为了融资需要扩大收入规模,而降价是扩大收入最快的途径,这就打破了行业原有的价格体系。”

如果说行业整体的不景气是外部诱因,那么卓胜微2020年启动的“Fab-lite转型”则是导致其当前困境的内部核心问题。为了摆脱对外部晶圆代工厂的依赖、完善滤波器等关键器件的国产化布局,公司选择了一条“重资产路线”,但在行业下行时期,这一战略所带来的风险被急剧放大。

在半导体行业中,“Fabless模式”(设计公司+外部代工)的核心优势在于“轻资产、高周转”,不需要承担晶圆厂建设和设备折旧的固定成本,适合在行业上行期实现快速扩张;而“Fab-lite模式”则是“半自主生产”模式——设计公司自建部分产能(通常是工艺成熟、需求稳定的环节),同时保留外部代工,目的是在成本控制与供应链安全之间寻求平衡。

2020年,卓胜微与无锡蠡园经济开发区签署合作协议,投资8亿元建设半导体产业化生产基地,旨在完善射频滤波器及模组的国产化布局。这一举措标志着公司战略开始从Fabless模式向Fab-lite模式转型。该项目后来被命名为无锡芯卓湖光半导体有限公司(以下简称“无锡芯卓”),累计投资额接近83亿元,超过了初始计划的10倍。

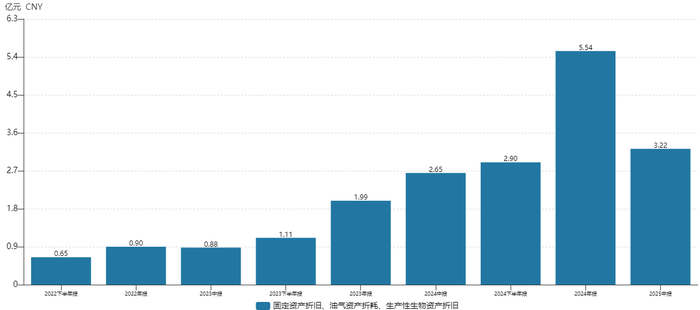

卓胜微原本计划通过自建产能,实现射频滤波器、模组的自主生产,降低对代工厂的依赖,并借助规模效应降低生产成本。但现实与预期之间出现了巨大偏差:卓胜微从2022年开始逐步进行“转固”(即固定资产达到可使用状态,开始计提折旧),而此时恰逢手机市场复苏进程中断、射频前端行业进入下行周期——产能释放的节奏与行业需求的下滑形成“错配”,原本期望获得的“成本优势”反而变成了“刚性成本负担”。

2025年上半年,卓胜微的固定资产折旧、油气资产折耗、生产商生物资产折旧金额为3.22亿元,相比上年同期的2.9亿元有所增加。再加上收入下滑,这对公司毛利率造成的影响约为-6.2个百分点。而公司2025年上半年整体毛利率同比变化为-9.44个百分点。

由此可见,在重资产投入的情况下,折旧的相对刚性以及收入的下降共同构成了毛利率下滑的主要原因。

更为关键的是,卓胜微的产能尚未完全释放。截至6月30日,卓胜微的在建工程合计达28.65亿元,仍处于较高水平。这意味着,未来几年公司的折旧金额仍将维持在高位,如果手机市场需求持续疲软,收入方面难以实现回暖,折旧对毛利率的拖累还将持续下去。

运营危机:存货周转天数在民用模拟半导体领域处于落后水平

与此同时,卓胜微的资产周转状况也不容乐观。

上半年,公司应收账款周转天数为63.68天,相比上年同期延长了23.71天,增幅接近60%。这一变化背后反映出的是下游手机厂商付款能力的下降——受手机出货量下滑的影响,手机厂商自身面临较大的现金流压力,对上游供应商的付款周期普遍延长,导致卓胜微的资金回笼速度变慢,增加了公司的现金流负担。

存货问题比应收账款问题更为严重,卓胜微在营收下滑的情况下,存货反而出现逆势增加。

截至6月30日,卓胜微的存货高达27.57亿元,上年同期仅为25.98亿元,这使得公司存货周转天数增加至391.3天,相比上年同期增加了112.92天。这反映出公司产品存在严重的“产销错配”问题——生产端未能根据需求下滑及时调整产能,导致库存积压,按照目前的情况,现有的存货需要超过1年时间才能消化完毕。

申万模拟半导体行业目前共有34家公司,卓胜微的存货周转天数位居第三,排名前两位的臻镭科技(688270.SH)和芯动联科(688582.SH)均以军工业务为主。军工产品的交付周期较长、定制化程度较高,存货周转天数本来就高于民用领域。这也就意味着,在以民用业务为主的模拟半导体公司中,卓胜微的存货周转水平处于最差状态。

存货积压不仅占用大量资金,还存在减值的风险。上半年,卓胜微计提的存货跌价准备高达2.13亿元。

卓胜微2025年上半年这份“首次亏损”的财报,本质上是“行业周期下行”与“战略转型阵痛”相互叠加的结果:手机市场复苏中止导致需求萎缩,射频前端行业进入下行周期引发价格战,而Fab-lite转型带来的重资产折旧压力,在收入下滑时期又放大了成本负担,最终导致公司盈利状况恶化和运营出现问题。

这些问题的解决都需要一定时间——手机市场的复苏目前尚无明确的时间表,新产品的研发和市场验证需要1-2年的周期,而存货的消化和产能的优化也依赖于行业需求的回暖。对于这家曾经的“射频国产替代龙头”企业而言,下半年乃至未来1-2年,仍将处于充满挑战的“艰难时期”。