在第三代半导体材料碳化硅(SiC)产业热度持续升温的背景下,露笑科技(002617.SZ)近期股价表现活跃,自8月底7.85元/股的阶段性低点算起,累计涨幅已突破25%。市场资金对该股的关注度显著提升,主要源于市场流传的"英伟达新一代Rubin处理器拟采用碳化硅材料进行先进封装"这一行业传闻。

不过,界面新闻记者通过产业逻辑梳理与公司基本面分析后发现,当前露笑科技股价的上涨更多体现了资本市场对碳化硅赛道投资机会的追逐。需要深入探讨的核心问题包括:露笑科技与英伟达的潜在需求能否形成有效对接?公司碳化硅业务的实际进展究竟如何?这些问题的答案将直接影响其股价表现的可持续性。

技术代际差与产能缺口:与英伟达需求存在明显错配

作为全球GPU领域的领军企业,英伟达的技术路线调整向来对半导体产业链具有重要影响。市场传闻显示,其下一代Rubin平台为实现更高的能效比和散热性能,计划在先进封装环节采用12英寸碳化硅衬底。若该计划落地,不仅将为碳化硅材料开辟先进封装这一全新应用场景,还将为产业链相关企业带来长期发展机遇。露笑科技作为A股市场中碳化硅板块的关注标的,自然成为资金追逐的对象。

然而,深入分析可见,露笑科技当前的技术储备与产能规模尚未达到与英伟达技术规划对接的条件。根据公司披露的碳化硅项目最新进展,总投资100亿元的第三代功率半导体产业园项目目前仍处于一期建设阶段,规划年产24万片6英寸导电型碳化硅衬底片和5万片外延片,实际产能距离规划目标仍有较大差距。

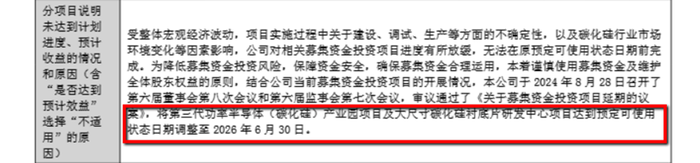

界面新闻记者查询公司公告发现,露笑科技已将碳化硅产业园项目的完成时间从原计划的2026年6月1日前调整至2026年6月30日。尽管仅延期1个月,但也从侧面反映出项目推进过程中面临一定阻力。截至2025年6月30日,该产业园项目累计投入资金1.22亿元,投资进度为6.3%;研发中心项目投入6191万元,投资进度13.91%。后续产能规划能否按调整后的时间节点如期完成,仍需持续跟踪观察。

除产能建设进度滞后外,更关键的技术代际差异问题不容忽视。英伟达计划采用的12英寸碳化硅衬底与露笑科技当前主攻的6英寸产品存在明显代际差距,12英寸衬底在晶体生长均匀性控制、切割工艺精度、缺陷密度控制等核心技术指标上的要求远高于6英寸产品。界面新闻记者查阅露笑科技2024年年报发现,公司仅提及"积极向8英寸及更大尺寸碳化硅衬底研发迈进",表明当前技术重心仍聚焦于6英寸衬底片量产能力提升,距离12英寸产品的研发突破与量产应用,尚需经历较长的技术迭代周期。

"市场可能混淆了碳化硅在功率器件与先进封装领域的应用差异。"电子工程领域资深投资人张忠杰向界面新闻记者分析道,"英伟达所需的封装中介层材料对切割精度和材料纯度要求极高,而国内企业目前的技术研发重点仍集中在6-8英寸功率器件用衬底,两类产品在工艺标准和性能指标上存在显著区别。国内企业若要进入英伟达供应链体系,至少需要3-5年的技术积累和客户认证周期,短期内实现突破的可能性较低。"

此外,"目前英伟达官方并未对相关传闻予以证实,具体技术细节属于企业高度商业机密。"电子行业分析师李磊在接受界面新闻记者采访时表示,"即便传闻属实,从材料送样验证到最终量产导入,也是一个漫长且严苛的过程。企业能否成功进入英伟达这样的顶级客户供应链,存在极大的不确定性。"

综合来看,露笑科技股价上涨与英伟达传闻存在一定的情绪联动效应,但从技术储备、产能建设、供应链准入等实际维度分析,两者尚未形成实质性业务衔接。股价的短期波动,仍需回归公司碳化硅业务的基本面来进行验证。那么,目前露笑科技碳化硅相关业务的实际业绩贡献情况究竟如何?

9.56万元半年营收VS25%股价涨幅:高投入与低产出矛盾突出

判断露笑科技碳化硅业务是否具备业绩支撑能力,业务主体的经营数据最具说服力。界面新闻记者查阅公司2025年半年报发现,碳化硅业务的相关信息披露处于相对隐性状态。

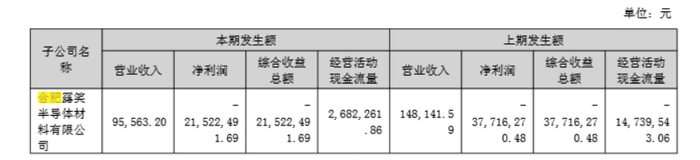

露笑科技在财报中将业务明确划分为六大板块:高空作业设备、光伏发电、漆包线、机电设备、汽车配件及其他,未直接提及碳化硅相关业务分类。此外,在分产品营收构成中,"其他"类别也未对具体产品内容进行批注说明。露笑科技证券事务部负责人对界面新闻记者表示:"公司碳化硅相关产品目前在产能建设方面取得一定进展,但对公司整体业绩贡献仍较为有限。半年报中未单独披露相关业绩数据,投资者可参考合肥露笑半导体材料有限公司(下称'合肥露笑')的经营情况,该公司是公司碳化硅业务的主要实施主体。"

财务数据显示,2025年上半年合肥露笑实现营业收入9.56万元,较2024年同期的14.81万元同比下滑35.4%;净亏损2152万元,较2024年同期的3771万元亏损额有所收窄。此外,合肥露笑上半年经营活动产生的现金流量净额为268万元,资金自我造血能力依然薄弱。对比露笑科技2025年上半年17.52亿元的整体营收规模,9.56万元的碳化硅相关收入占比几乎可以忽略不计。但与之形成鲜明对比的是,公司上半年研发费用支出达4691万元,占营业收入比例为2.7%,其中部分资金投向碳化硅领域研发。财务状况方面,截至报告期末公司货币资金余额仅为9.43亿元,仅能覆盖44%的流动负债,现金流压力已逐步显现。

这意味着,露笑科技当前仍是一家以传统业务为主的企业——碳化硅业务尚处于"实验室向量产过渡"的早期阶段,既未形成规模产能,也未对公司业绩产生实际贡献。9.56万元的半年营收撬动25%的市值涨幅,显然反映出市场预期已与业务基本面出现明显偏离。

传统业务增长乏力叠加财务压力:转型之路挑战重重

除市场重点关注的碳化硅业务外,露笑科技2025年上半年的财务数据呈现出鲜明的转型期特征,传统业务增长乏力与新业务尚未形成规模的矛盾尤为突出。

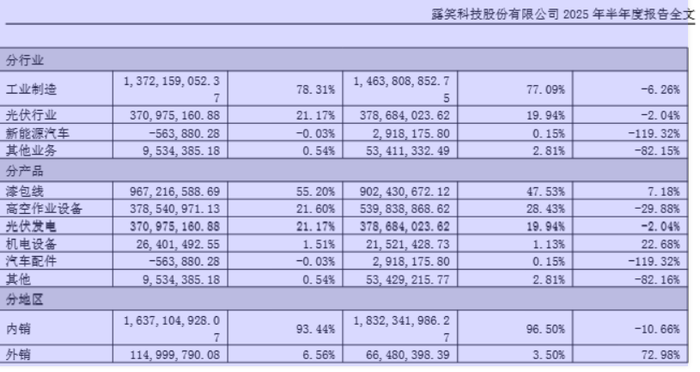

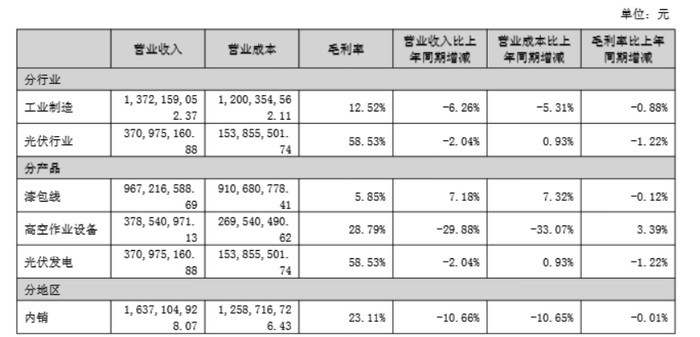

从露笑科技营收结构来看,上半年漆包线业务收入占比达55.20%,但该业务毛利率仅为5.85%,对公司利润贡献有限;高空作业设备(登高机)业务增长速度放缓,营收占比为21.68%,且面临行业竞争加剧导致的毛利率下滑风险;碳化硅作为战略性新业务,如前所述规模尚不足以支撑公司整体业绩增长。

另外,露笑科技盈利能力下滑趋势值得警惕。报告期内,公司综合毛利率为22.38%,同比下降2.04个百分点;净利率为8.2%,同比下降4.96个百分点。分季度数据显示,2025年第二季度公司实现营收8.93亿元,同比下降20.34%;归母净利润5222.04万元,同比下降47.76%,业绩下行压力呈现加剧态势。

界面新闻记者还注意到,露笑科技面临较大的财务压力。截至2025年6月末,公司短期借款余额达7.25亿元,长期借款为8.93亿元,资产负债率约为40%,受限资产规模高达38亿元,主要为借款抵押资产、保证金等。

总体来看,露笑科技在碳化硅领域的战略布局具备前瞻性,但企业转型仍处于"投入期"——既需要时间突破12英寸衬底等关键核心技术,也需要持续资金投入推动产能落地与良率提升,更需要通过严格的客户认证打开商业化应用空间。而在传统业务增长乏力、财务压力逐步显现的背景下,公司向碳化硅半导体材料企业转型的难度与不确定性进一步增加。